私人银行如何破解“人才荒”瓶颈来源:北京财富管理行业协会作者:原创

中国私人银行业务自2007年引入,发展至今已是第十一个年头。在从无到有的十一年间,中资银行在私人银行业务领域进行了一系列积极探索,取得了可喜的成效,并逐渐被中资银行放置于业务转型的战略高度。波士顿咨询研究报告显示,2021年中国个人可投资金融资产将达到220万亿,高净值家庭私人可投资金融资产总额将达到110万亿,中国可投资金融资产在100万美金以上高净值家庭预计达到400万户左右,整个市场潜力巨大。 正是由于私人银行业务前景光明市场潜力巨大,加之近年国内财富管理业务呈爆发式发展,使得知识密集型领域的私行同业间人才竞争激烈,加之保险、券商、三方财富公司包括外资私人银行等机构的人才抢夺,“人才荒”成为私人银行发展面临的巨大挑战。

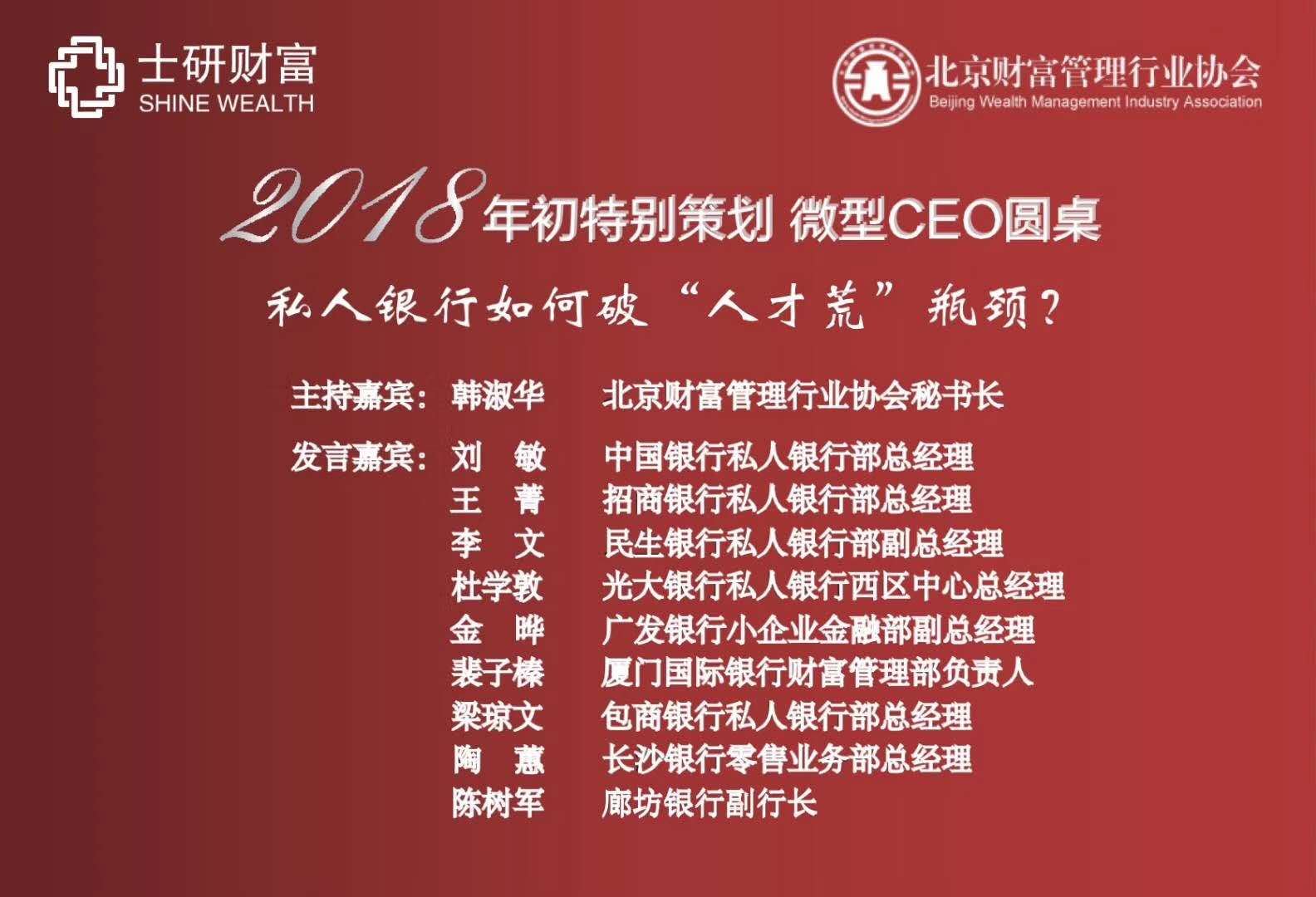

2018年3月16日,北京财富管理行业协会与士研咨询联合举办“私人银行如何破解“人才荒”瓶颈微型CEO交流会,来自中国银行、招商银行、交通银行、民生银行等10位私行领导共议私行人才体系建设,交流围绕5个话题展开:

1、私人银行如何因地制宜开创人才培养体系? 2、如何建立科学合理的薪酬和考核评估体系? 3、如何在薪酬之外留住人才? 4、人工智能如何用于为高净值人士的财富管理服务? 5、智能投顾对私人银行的人才架构会不会有影响?

各位私行领导各自介绍了私行业务开展情况和人才现状及培养建议,一致认为私行最缺乏的是:懂市场懂客户兼具专业能力和职业素养的优秀客户经理。招商银行作为国内最优秀的私行,其人才培养体系最为完善,私人银行部总经理王菁介绍说:招行私行人才输送主要通过内部培养实现,首先设置科学合理的人才选拔机制,再通过考核内训达标上岗;薪酬和考核体系只是私行客户经理事业激励的组成部分,其业务成就更多依赖私行业务体系的整体支持和团队的专业协同。 关于智能投顾在私人银行领域的应用,与会嘉宾的普遍看法是:智能投顾是人工智能在金融领域应用落地最为深入的领域,目前以普惠性大众理财产品服务“长尾客户”, 私行领域需要的是“人+智能”,个性化智能资产配置服务还正处在研讨开发阶段。

|